La CAVP et la réforme des retraites

Retrouvez toutes les informations liées au sujet dans ce dossier spécial, ainsi que des documents complémentaires.

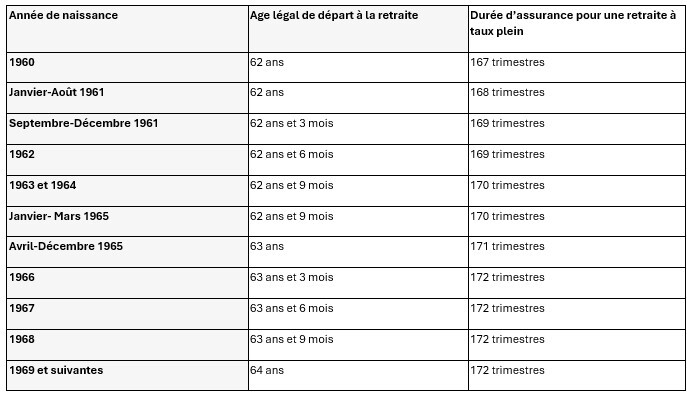

La LFSS 2026 suspend jusqu’en janvier 2028 le calendrier d’augmentation de l’âge légal de départ à la retraite et de durée d’assurance requise pour bénéficier d’une retraite à taux plein :

- les générations 1964 à 1968 pourront prendre leur retraite un trimestre plus tôt,

- la durée d’assurance requise pour obtenir le taux plein est réduite d'un trimestre pour les générations 1964 et 1965.

Cette suspension s'applique aux pensions CAVP prenant effet à compter du 1er octobre 2026.

La loi de financement rectificative de la Sécurité sociale pour 2023 portant réforme des retraites a été publiée au Journal officiel le 15 avril 2023.

Quelles sont les mesures applicables aux pharmaciens libéraux ? Pour le savoir, consultez ce document en cliquant ici.

La réforme des retraites a été adoptée par l’Assemblée nationale le 16 mars 2023 grâce au recours de l’article 49.3 de notre constitution. Saisi sur la conformité du texte, le 21 mars, le Conseil constitutionnel a rendu ses décisions le 14 avril validant l’essentiel du texte : la loi a été publiée au Journal officiel le 15 avril 2023.

Les premières dispositions de cette loi devraient intervenir en septembre 2023. Quels sont les impacts pour les pharmaciens libéraux ? Pour le savoir, consultez ce document en cliquant ici.

Rappelant que la réforme des retraites était « un engagement du Président de la République pour assurer la pérennité de notre système de répartition » et que cette réforme « avait fait l’objet de nombreuses concertations ces derniers mois avec les partenaires sociaux et les groupes parlementaires », la Première ministre, Élisabeth Borne, a présenté, le 10 janvier 2023, les grandes lignes du projet de réforme du Gouvernement.

Quels en sont les points clés ? Ces points concernent-ils les pharmaciens libéraux ? Pour le savoir, consultez ce document en cliquant ici.

Le 24 mars 2022 s’est tenue à Paris, au Centre de conférences Édouard VII, la 3e édition des Rencontres de la CAVP : « Retraites : ouvrons la voie de la capitalisation collective pour un financement durable et un soutien actif à l’économie nationale ».

L’objectif ? Nourrir le débat sur la question des retraites dans un

contexte d’élection présidentielle en permettant à la CAVP de prendre la

parole pour promouvoir le modèle de retraite des pharmaciens libéraux

et, à travers celui-ci, les atouts de la capitalisation collective :

- solvabiliser les retraites sur le long terme et sécuriser le niveau des pensions,

- soutenir l’économie nationale,

- financer l’innovation et les transitions.

Légende (de gauche à droite sur la photographie) : Philippe Desfossés, ancien Directeur de l’ERAFP, Thibaut Bechetoille, Président de CroissancePlus, Nicolas Marques, Directeur général de l’Institut économique Molinari, et Philippe Berthelot, Président de la CAVP.

Retrouvez ci-dessous les interventions des experts qui ont animé cette conférence.

> Valérie Plagnol,

Présidente du Cercle des Épargnants, a présenté les principaux

enseignements de l’édition 2022 du baromètre Ipsos-Le Cercle des

Épargnants portant sur la perception qu’ont les Français de la retraite,

de leur retraite et de notre système de retraite.

Selon ce

baromètre, pour assurer la viabilité du système de retraite, les deux

options qui suscitent le plus d’adhésion sont le renforcement de la

retraite par capitalisation et l’augmentation des cotisations.

Ainsi, à la question : « Quelles sont les actions à mettre en place pour assurer la viabilité du système de retraite en France ? », les personnes interrogées se prononcent :

- à 57 % pour le développement des fonds de pension,

- à 48 % pour l’augmentation des cotisations tout au long de la vie.

Valérie

Plagnol, Présidente du Cercle des Épargnants : les principaux

enseignements du baromètre 2022 Ipsos-Le Cercle des Épargnants : « Les Français, l’épargne et la retraite ».

> Nicolas Marques,

Directeur général de l’Institut économique Molinari a développé une

première approche de la capitalisation collective au service du pouvoir

d’achat des actifs et des retraités, de la compétitivité et des finances

publiques.

Pour l’Institut économique Molinari : « Il faut plus

de capitalisation collective en France […] parce que la retraite, c’est

le capital de ceux qui n’en ont pas, et le capital, c’est fondamental

pour une économie prospère. Si vous n’avez pas de capital, vous n’avez

pas d’emploi et donc vous n’avez pas de retraites viables, en

répartition comme en capitalisation ».

Trois axes de réflexion ont structuré l’intervention de Nicolas Marques :

- ce que nous avons vu ou ce que nous aurions dû comprendre depuis la fin du baby boom,

- pourquoi la CAVP est une réussite et pourquoi cette réussite doit-elle faire écho dans la société française,

- ce qu’il faudrait faire au niveau national globalement pour traiter le sujet.

Nicolas Marques, Directeur général de l’Institut économique Molinari : « La capitalisation collective, impératif de long terme pour la compétitivité, le pouvoir d’achat des actifs et des retraités et les finances publiques.

> Thibaut Bechetoille,

Président de CroissancePlus, a abordé la capitalisation collective sous

l’angle de l’enjeu stratégique qu’elle représente pour les entreprises

françaises et européennes sur les plans de la compétitivité, de

l’innovation et de la souveraineté.

Pour CroissancePlus : «

Quand les retraites pèsent 15 % du PIB en France, c’est un poids

terrible qui pèse sur les entreprises et si nous parvenons à mettre en

place le système vertueux qui a été mis en place par la CAVP, nous

pourrons créer les champions de demain ».

Thibaut Bechetoille, Président de CroissancePlus : « La capitalisation collective au service de l’économie réelle, de la souveraineté, de l’innovation et de l’impact ».

> Philippe Desfossés,

ancien Directeur de l’ERAFP (Établissement de retraite additionnelle de

la Fonction publique) a développé l’importance de la capitalisation

collective au profit de l’investissement responsable en trois points :

-

un constat sur les besoins en financement de la transition vers une

économie plus soutenable et décarbonée et l’importance de la

capitalisation collective pour relever les défis de demain,

- les raisons pour lesquelles il est important de compléter la répartition par de la capitalisation,

-

comment les régimes de capitalisation peuvent accompagner les

transitions en contribuant à rendre plus présent dans le débat public

l'intérêt d'investir dans les actifs et projets indispensables pour

atteindre les objectifs de l'accord de Paris (maintien de la hausse

moyenne de la température à la surface du globe en dessous de 1,5°) ?

Pour Philippe Desfossés, il faut développer la capitalisation collective car : «

Dans la répartition vous avez par définition une redistribution

instantanée. Les fonds de pension, ce sont des régimes préfinancés ; le

choix des investissements est très important. Cette question du choix de

ce que l’on finance pour parvenir à une transition qui ne nous mène pas

dans le mur est nécessairement intégrée dans un régime qui investit

dans l’économie. Le devoir fiduciaire de ceux qui gèrent un fonds de

pension comme l'article 173 de la loi de transition énergétique pour la

croissance verte conduit de fait à organiser ce débat en leur sein et

pour commencer au niveau de leurs organes de gouvernance. Si l’on est

en tout répartition, il faudrait trouver un autre forum où cela se

discute. Et pour l'instant cela ne se discute pas vraiment ».

Philippe Desfossés, ancien Directeur de l’ERAFP : « La capitalisation collective au service de l’investissement responsable ».

> Philippe Berthelot, Président de la CAVP a conclu cette conférence : «

Les pharmaciens libéraux sont les ambassadeurs d’un modèle qui fait la

preuve de sa réussite depuis près de 60 ans, un modèle dont

l’architecture est singulière en France, mais très largement répandue en

Europe, et notamment dans les pays de l’Europe du Nord socialement

avancés, dans lesquels les régimes complémentaires sont des régimes

professionnels gérés par capitalisation. La capitalisation collective

offre de nombreux atouts sur le plan du financement de la retraite mais

aussi sur le plan du financement de l’économie nationale ; elle est une

source d’équité dans la mesure où étant financée, elle évite de

transférer une dette aux générations futures. N’est-il pas temps

d’ouvrir la voie de la capitalisation collective ? Aux décideurs

politiques la responsabilité de créer les conditions d’une

capitalisation collective pour tous en complément d’une répartition et

aux partenaires sociaux et aux corps intermédiaires la légitimité de

l’organiser ? La question est posée ».

Le mot de conclusion de Philippe Berthelot, Président de la CAVP.

Pour consulter le document « Quelle retraite demain ? Conjuguer répartition et capitalisation collective, une solution qui fait ses preuves depuis 60 ans », cliquez ici.

Le 10 mars dernier s’est tenue, à la CAVP, une conférence de presse à l’occasion de laquelle Philippe Berthelot, Président de la CAVP, Éric Quièvre, Président de la CARCDSF et Thierry Lardenois, Président de la CARMF ont exposé aux médias les orientations et options concrètes qu’ils proposent pour un système de retraite adapté, équitable et viable :

- garantir à tous les Français une retraite de base équitable et solidaire,

- compléter cette retraite par des régimes professionnels adaptés à la diversité des situations et des modes d’exercice,

- laisser aux Français la liberté de prendre leur retraite à partir de 62 ans.

Légende (de gauche à droite sur la photographie) : Thierry Lardenois,

Président de la CARMF, Philippe Berthelot, Président de la CAVP, et

Éric Quièvre, Président de la CARCDSF.

Pour visionner les principaux moments de cette conférence de presse, cliquez ici.

Pour consulter le document «

Quelle retraite demain ? Les orientations et les options concrètes

proposées par les élus de Caisses de retraite de professions libérales

de santé », cliquez ici.

Pour consulter l'Avis rendu par les administrateurs de la CAVP sur le projet de loi instituant un système universel de retraite, cliquez ici.

Quel taux d’effort dans le régime actuel des pharmaciens (hors PCV) et dans le régime universel ?

Les taux d’effort (montant des cotisations par rapport au revenu) ont été calculés en fonction du montant des cotisations 2020 pour le régime actuel, compte tenu des aménagements de cotisations prévus pour les professionnels libéraux pour le régime universel et selon le montant du Plafond annuel de la Sécurité sociale (PASS) 2020.

| Revenu | Taux d’effort Régime CAVP (hors PCV) | Taux d’effort Régime universel |

| 1 PASS (R inférieur à 41 136 €) | 30,2 % | 28,12 % |

| 2 PASS (R inférieur à 82 272 €) | 17,5 % | 20,53 % |

| 3 PASS (R inférieur à 123 408 €) | 15,1 % | 18 % |

Quel rendement pour le régime universel ?

Le Gouvernement annonce un rendement du régime universel à 5,50 % pour un revenu annuel de 41 136 euros (1 PASS).

Or, compte tenu des taux de cotisations aménagés pour les professionnels libéraux, et sachant que la cotisation de solidarité de 2,81 % prélevée dès le premier euro de revenu ne génère aucun droit, le rendement du régime universel s’établit à 4, 95 % jusqu’à 1 PASS.

Ce rendement décroît ensuite avec l’augmentation du revenu dans la mesure où le taux de la cotisation de solidarité non génératrice de droits reste constant.

| Revenu | Montant de la cotisation (a) | Taux de cotisation | Montant de la retraite acquise (b) | Rendement technique (c = b/a) |

| 40 000 € | 11 248 € | 28,12 % | 557 € | 4,95 % |

| 80 000 € | 16 424 € | 20,53 % | 780 € | 4,75 % |

| 120 000 € | 21 600 € | 18 % | 1 003 € | 4,64 % |

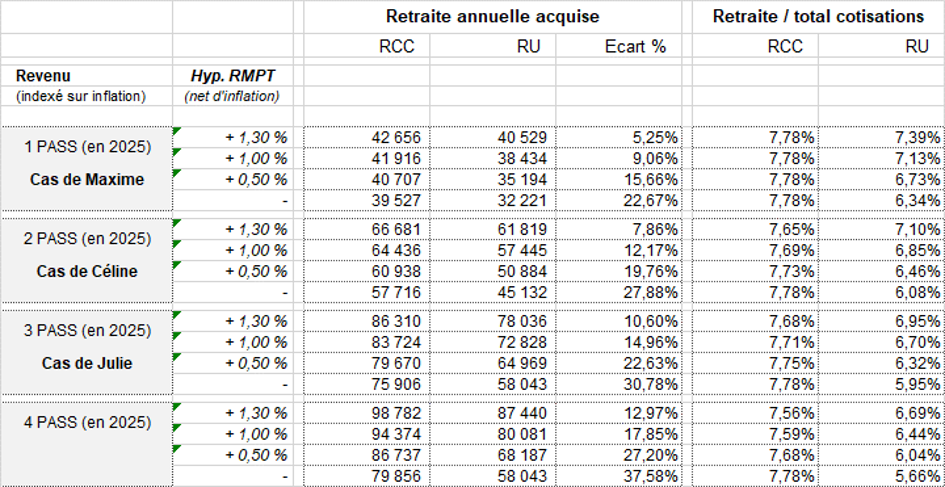

Quel rendement comparé entre le Régime universel (RU) et le Régime complémentaire par capitalisation des pharmaciens (RCC) ?

À l’occasion d’une réunion organisée le 17 décembre 2019, le Haut-Commissariat aux retraites (HCR) a remis aux syndicats professionnels des simulations réalisées sur 3 cas-types.

Or, les résultats présentés dans ces simulations sont pour le régime universel difficilement appréhendables du fait d’hypothèses de calcul non-communiquées et incontestablement favorables au régime universel. C’est notamment le cas des paramètres retenus pour l’indexation de la valeur du point tout au long de la période d’activité.

La CAVP a donc choisi, à partir des cas-types proposés par le HCR le 17 décembre 2019, de comparer les performances du régime universel et du régime complémentaire par capitalisation des pharmaciens.

Il convient de noter au préalable un certain nombre de points :

- Les calculs ont été effectués « à législation constante », ce qui signifie que les paramètres techniques sont supposés ne pas évoluer dans le temps malgré la détérioration attendue du rapport démographique national qui exigera de procéder à des ajustements paramétriques réguliers pour garantir l’équilibre du régime universel et limiter le poids des retraites à 14 % du PIB (objectif fixé par le Gouvernement).

- Ces mesures techniques se traduiront inéluctablement par une diminution graduelle du rendement du régime (fixé à 4,95 % en 2025 pour un revenu équivalant à 1 PASS) et du taux de remplacement pour un âge de départ donné.

- La cotisation de solidarité est maintenue au taux de 2,81 % prélevé sur l’ensemble du revenu.

- Alors que les simulations du HCR conservent des paramètres inchangés sur la carrière des trois cas de Maxime, Céline et Julie (et reposent donc sur des hypothèses optimistes au sens où elles ne tiennent pas compte des contraintes démographiques structurelles qui pèseront sur la situation financière d’un système exclusivement fondé sur la répartition), le régime complémentaire par capitalisation des pharmaciens n’est soumis à aucun facteur structurel qui l’obligerait à programmer de façon certaine une diminution du niveau des pensions ou un recul de l’âge de départ à la retraite.

- Les paramètres du RCC sont fixés en se référant aux performances historiques du régime également retenues par le HCR pour ses propres calculs comparatifs.

- Les deux régimes sont appréhendés en « rythme de croisière ». Il n’est donc pas tenu compte de la phase de transition qui accompagne la montée en puissance du régime universel et du niveau actuel des taux d’intérêt (très éloignés des rendements observés sur longue période) pour le RCC.

- Pour les besoins de l’exercice, les cotisations versées dans le RCC sont supposées égales à celles du RU pour un même revenu. Enfin, l’incidence du changement d’assiette sociale est neutralisée en considérant que les classes de cotisation du RCC sont remplacées par une cotisation proportionnelle au revenu, de sorte que l’allègement de CSG bénéficie indistinctement aux deux régimes (ce qui sera concrètement le cas à partir du 1er janvier 2022, selon le projet de loi).

Les tableaux ci-dessous comparent le niveau des prestations du RCC et du RU en reproduisant les cas-types étudiés par le HCR (revenus constants en euros courants sur l’ensemble de la carrière), à savoir :

- Cas-type n°1 / Revenu à 1 PASS : Maxime, né en 1989 commence sa carrière à 36 ans en tant que pharmacien libéral en 2025. Chaque année, ses revenus augmentent comme l’inflation. Il partira à la retraite en 2055 et aura donc cotisé 31 ans.

- Cas-type n°2 / Revenu à 2 PASS : Céline, née en 1989 commence sa carrière à 36 ans en tant que pharmacien libéral en 2025. Chaque année, ses revenus augmentent comme l’inflation. Elle partira à la retraite en 2055 et aura donc cotisé 31 ans.

- Cas-type n°3 / Revenu à 3 PASS : Julie, née en 1989 commence sa carrière à 36 ans en tant que pharmacien libéral en 2025. Chaque année, ses revenus augmentent comme l’inflation. Elle partira à la retraite en 2055 et aura donc cotisé 31 ans.

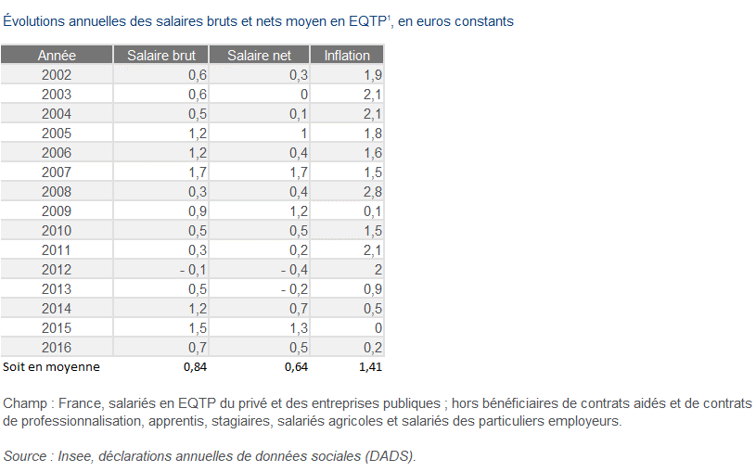

Les résultats du RU sont déclinés en testant différents niveaux de revalorisation annuelle du Revenu moyen par tête (RMPT) sur lequel est indexée la valeur du point, fixé dans le document du HCR à +3,05 %, soit 1,3 point au-delà de l’inflation. En effet, la hausse moyenne des salaires bruts mesurée par l’INSEE sur la période 2002/2016 est inférieure à 1 % net d’inflation (voir tableau infra).

Il est à noter que ces données ne permettent pas de mesurer le potentiel de revalorisation des pensions liquidées, lequel est supérieur dans le RCC compte tenu des hypothèses de calcul retenues.

Que demandent les pharmaciens libéraux ?

Les pharmaciens libéraux qui possèdent depuis près de 60 ans un régime de capitalisation pérenne et efficient, mis en place dès 1962 pour anticiper les aléas démographiques de leur profession réglementée, demandent la juxtaposition d’un régime de retraite « socle » adapté aux spécificités des non-salariés au sein du régime universel et d’un régime de retraite complémentaire, obligatoire et solidaire, à gouvernance professionnelle, lequel sera géré par capitalisation.

Les avantages d’un tel modèle sont multiples :

- meilleure soutenabilité tout particulièrement dans le cadre d’une démographie défavorable,

- meilleure diversification du risque qu’avec un régime uniquement géré par répartition,

- solidaire et collectif, en phase avec les engagements européens de la France,

- vertueux au niveau économique, avec un horizon d’investissement d’autant plus long qu’il n’est impacté ni par la portabilité ni par une sortie possible en capital, vertueux d’un point de vue extra-financier de par la mise en place d’une politique d’investissement responsable,

- rendement sur le long terme supérieur à celui de la répartition.

Ce modèle répond aux enjeux de la protection sociale du XXIe siècle et aux aspirations des professionnels indépendants, favorables à la capitalisation pour financer leur retraite.

Selon un sondage Harris Interactive, réalisé du 13 au 23 juin 2019 auprès d’un panel représentatif de professionnels indépendants, 54 % des personnes interrogées sont favorables à un système associant répartition et capitalisation, dont les cotisations seraient modulables en fonction du parcours professionnel et la gestion assurée par les représentants de leur profession.

Par ailleurs, d’après les résultats d’une enquête réalisée auprès des affiliés de plusieurs Caisses de retraite de professions libérales (CAVEC, CPRN, CARCDSF, CARPV et CAVP) du 26 septembre au 6 novembre 2018 (47 977 réponses), 63 % des personnes interrogées pensent nécessaire qu’une partie de leurs cotisations soit gérée par capitalisation afin de compléter leurs pensions de retraite, comme cela existe pour les pharmaciens libéraux.

Enfin, les enquêtes d'opinion réalisées au niveau national montrent une forte adhésion des jeunes actifs à la retraite par capitalisation.

C’est la raison pour laquelle le modèle promu par les pharmaciens libéraux pourrait être étendu à d’autres professions indépendantes. Ces dernières auraient ainsi la possibilité de financer la création d’un régime complémentaire par capitalisation en utilisant, le cas échéant, tout ou partie des réserves des régimes actuels. S’agissant des réserves qu’ils ont constituées dans leur régime complémentaire par répartition par leur effort de cotisation, les pharmaciens demandent que celles-ci puissent être sanctuarisées à leur seul bénéfice et notamment mobilisables pour financer des droits supplémentaires dans le cadre de leur régime complémentaire obligatoire par capitalisation.

Le projet de loi relatif à la création du système universel de retraite a été présenté en Conseil des ministres le 24 janvier 2020. Il devrait être discuté à l’Assemblée nationale à compter du 17 février 2020 dans le cadre d’une procédure accélérée et examiné par le Sénat en mars pour une adoption avant l’été 2020. Il habilitera le Gouvernement à préciser par ordonnance les modalités des convergences et des transitions des 42 régimes actuels (de base et complémentaires) vers le système universel et l’architecture de sa gouvernance et de son pilotage.

Quelles sont les grandes lignes du projet de réforme des retraites ?

Les grandes lignes de ce projet de réforme ont été présentées par le Premier ministre le 11 décembre 2019 devant le Conseil économique, social et environnemental (CESE). Édouard Philippe a notamment confirmé le maintien de l’âge légal de départ à 62 ans et l’instauration d’un âge pivot (appelé aussi « âge d’équilibre ») avec un système de bonus-malus qui devra être défini par la nouvelle gouvernance du système universel et qui, à défaut, sera fixé par la loi à compter du 1er janvier 2022 à 62 ans et 4 mois, et augmentera ensuite de 4 mois par an pour atteindre 64 ans en 2027. Le système universel de retraite s’appliquera aux actifs ayant moins de 50 ans fin 2024, c’est-à-dire nés à partir de 1975. Il entrera en vigueur dès 2022 pour ceux qui auront 18 ans (nés à partir de 2004). Les personnes actuellement à la retraite ne seront pas concernées par la réforme.

Quelles sont les principales dispositions du projet de réforme des retraites ?

- Un régime universel par points à un seul étage de retraite assurant une couverture jusqu’à 3 PASS (environ 120 000 euros).

- La valeur d’achat et de service du point augmentera comme le salaire moyen des actifs.

- La valeur de service du point, une fois la pension liquidée, augmentera comme l’inflation.

- L’indexation de la valeur du point pendant la constitution des droits et postérieurement à la liquidation des droits dépendra de la capacité du régime à atteindre l’équilibre (cf. la règle d’or fixée par la loi par période de 5 ans).

- Une règle d’or sera instaurée précisant que la valeur du point ne pourra pas baisser.

- Le rendement du régime, aujourd’hui fixé à 4,95 %, sera déterminé par la gouvernance future du régime.

- Après une période de transition, il y aura une convergence des cotisations des salariés du privé, des régimes spéciaux et des fonctionnaires : 28,12 % jusqu’à 3 PASS, puis 2,81 % au-delà.

- Les travailleurs indépendants bénéficieront d’un aménagement de leurs cotisations : 28,12 % jusqu’à 1 PASS, puis 12,94 % entre 1 et 3 PASS puis 2,81 % au-delà.

- L’assiette et le taux global de cotisation appliqués aux entrants dans le système universel seront les mêmes que ceux en vigueur dans la profession.

- L’acquisition de points financés par la solidarité nationale au titre de l’inactivité involontaire (maladie, maternité, invalidité, chômage, aidants) dont la valeur est identique à celle des points acquis au titre de l’activité et bénéficiant des mêmes règles d’indexation.

- La majoration de 5 % des points acquis (par défaut pour la mère ou pour le père suivant le choix exprimé) au moment du départ à la retraite et un supplément de 2 % pour les familles de 3 enfants et plus pour les naissances intervenues après l’entrée en vigueur du régime universel.

- En cas de décès, une garantie est accordée aux conjoints survivants de conserver 70 % des droits à retraite dont bénéficie le couple, sans condition de ressources à compter de 55 ans.

- L’âge de départ à la retraite reste fixé à 62 ans. L’âge d’annulation de la décote, aujourd’hui fixé à 67 ans, sera progressivement abaissé, puis supprimé (remplacé par un dispositif de bonus-malus autour de l’âge d’équilibre).

- Le bonus-malus sera fixé par les partenaires sociaux : à défaut, il sera de 5 % par an.

- Le maintien des départs anticipés dès 60 ans pour « carrières longues » (la validation de 5 trimestres avant 20 ans permet de partir deux ans plus tôt), pour les personnes handicapées entre 55 et 59 ans et pour incapacité permanente dès 60 ans (extension aux fonctionnaires et salariés des régimes spéciaux).

- Les personnes exposées à un critère de pénibilité pourront bénéficier en fin de carrière de plus de 3 années à mi-temps payé temps plein. Les professionnels libéraux seraient, à ce stade, exclus de ces dispositifs.

- Le cumul emploi-retraite permettra d’acquérir des points supplémentaires à compter de l’âge d’équilibre (y compris dans les anciens régimes pour les générations antérieures à 1975).

- Une règle d’or établira l’obligation pour le système universel d’être à l’équilibre par période de 5 ans.

- Le Conseil d’administration de la Caisse de retraite universelle, constitué de manière paritaire de représentants des employeurs et des salariés des secteurs privé et public, ainsi que de représentants des travailleurs indépendants, fixera chaque année les évolutions des paramètres du système universel dans le cadre de la trajectoire financière pluriannuelle.

Par cette contribution Les propositions des pharmaciens libéraux, les administrateurs élus de la CAVP formulent des propositions partagées par les organisations de la profession dans le cadre de la concertation relative à la réforme des retraites actuellement menée par le Gouvernement à laquelle ils entendent apporter leur contribution.

Pour consulter les propositions des pharmaciens libéraux, cliquez ici.

Le 25 juin dernier se tenait au Palais Brongniart, à Paris, le premier colloque de Pro’Action Retraite sur le thème : « La protection sociale des indépendants et libéraux : quelle réforme des retraites ? »

Un événement fondateur pour l’association qui entendait ainsi porter sur la scène publique la voix des professionnels libéraux, et plus largement celle des indépendants, souhaitant coconstruire la réforme des retraites aux côtés des pouvoirs publics pour un système de retraite ouvert, responsable et solidaire.

Un colloque riche en échanges pour relancer le débat et proposer une autre voie. Grand témoin, Xavier Bertrand, ancien ministre, Président du Conseil régional des Hauts-de-France, est venu livrer sa vision de la question des retraites. « La gestion des retraites est révélatrice de ce que veut une société pour sa protection sociale », a-t-il rappelé avant d’ajouter qu’une réforme ambitieuse devait allier efficacité et justice. « Je souhaiterais une garantie constitutionnelle du niveau des pensions », a-t-il conclu.

Retrouvez l’intégralité des moments du colloque sur www.proactionretraite.com.

Le 15 mai 2019, l’association Pro’Action retraite dont la CAVP est membre a dévoilé un scénario alternatif à la réforme des retraites proposée par le Haut-Commissariat.

Ce scénario se caractérise par :

- une adhésion à l’esprit de la réforme voulue par le Président de la République,

- une ambition : s‘inscrire dans l’économie sociale du XXIe siècle,

- un haut niveau de résilience des Caisses qui s’engagent dans une profonde évolution de leur modèle,

- une forte dynamique économique et sociale en faveur des professionnels indépendants,

- une volonté d’investissement prospectif sur l’évolution des professions libérales et des indépendants afin de renforcer leur protection sociale.

Pour consulter ce document, cliquez ici.

Par cette contribution, « Pour un système de retraite moderne alliant

un régime socle et des régimes professionnels additionnels solidaires

par capitalisation », la CAVP entend s'inscrire de façon constructive

dans la démarche participative initiée par le Haut-Commissariat à la

réforme des retraites.

Pour consulter le projet porté par les pharmaciens libéraux, cliquez ici.

Le 14 mars 2019, l’association Pro’Action Retraite, à laquelle adhère la CAVP, a présenté son Livre blanc à l’occasion d’une conférence de presse qui s’est tenue à la Maison de l’Amérique latine, à Paris.

Pro’Action Retraite fédère les Caisses de retraite des notaires, des pharmaciens, des vétérinaires, des chirurgiens-dentistes et sages-femmes, des experts-comptables et des personnels navigants. Par ses actions, l’association souhaite contribuer à enrichir la réforme de la retraite pour construire la protection sociale du XXIe siècle sur des bases de liberté, de modernité, d’équité et d’efficacité.

Pour consulter le Livre blanc de Pro’Action Retraite, rendez-vous sur www.proactionretraite.com ou cliquez ici.

De gauche à droite sur la photo :

- Claude Jaquet, Président d’honneur de la CPRN (Caisse de prévoyance et de retraite des notaires),

- Jean-Claude Spitz, Président de la CAVEC (Caisse d’assurance

vieillesse des experts-comptables et des commissaires aux comptes),

- Béatrice Créneau-Jabaud, Présidente de la CPRN (Caisse de prévoyance et de retraite des notaires),

- Franck Lefèvre, Président de la CARCDSF (Caisse autonome de retraite des chirurgiens-dentistes et des sages-femmes),

- Monique Durand, Présidente de la CAVP (Caisse d’assurance vieillesse des pharmaciens),

- Gilles Désert, Président de la CARPV (Caisse autonome de retraite et de prévoyance des vétérinaires).

Le 24 janvier dernier, la CAVP a participé à la conférence

organisée par la Chaire Transitions démographiques, Transitions

économiques sur le thème « Convergence des systèmes de retraite, quelles

solutions ? ».

De nombreux experts d’horizons divers ont échangé sur ce sujet qui,

dans le contexte de la réforme systémique des retraites, se trouve au

cœur des réflexions.

Monique Durand, Présidente de la CAVP, est

intervenue au cours de la seconde table ronde intitulée : « L'épargne

pour la retraite peut-elle être un facilitateur ? ».

Consultez l’ensemble des interventions en cliquant sur les liens ci-dessous :

- Introduction de Jean-Hervé Lorenzi, Titulaire de la Chaire TDTE.

- Pour

une cartographie des Caisses de retraite en France par Alain Villemeur,

Directeur scientifique de la Chaire TDTE, et Mathieu Noguès, Chargé de

recherche à la Chaire TDTE.

- Intervention d’Antoine Delarue, Directeur fondateur de SERVAC.

- Intervention

de Vincent Touzé, économiste sénior au Département des études de

l’Observatoire français des conjonctures économiques (OFCE).

- Intervention

de Marie-Anne Montchamp, Présidente de la Caisse nationale de

solidarité pour l’autonomie (CNSA) et ancienne secrétaire d’État auprès

de la ministre des Solidarités et de la Cohésion sociale.

- Intervention de Thomas Weitzenblum, Professeur d'économie à l’Université du Maine.

- Intervention de Jean-Paul Siegel, avocat au sein du cabinet Boukris.

- Intervention d’Éric Jeanneau, Président de l’Union mutualiste retraite (UMR).

- Intervention

de Monique Durand, Présidente de la Caisse d’assurance vieillesse des

pharmaciens (CAVP) et de la Caisse nationale d’assurance vieillesse des

professions libérales (CNAVPL).

- Allocution de Serge Weinberg, Président du Conseil d’administration de Sanofi et Président de Weinberg Capital Partners.

Consultez l’intégralité du document en cliquant ici.

Fin 2018, vous avez participé à une enquête destinée à porter votre voix auprès de la puissance publique dans le cadre de la réforme des retraites engagée par le Gouvernement. Cette enquête a été réalisée auprès des affiliés des cinq Caisses de retraite libérales adhérentes de Pro’Action Retraite.

L’association Pro’Action Retraite a été créée le 25 juillet 2018 à l’initiative de plusieurs Caisses de retraite souhaitant contribuer, par leur expérience, leur savoir-faire et leurs relations privilégiées avec leurs affiliés, à la réflexion sur les évolutions possibles de notre système de protection sociale.

Pro’Action Retraite entend ainsi explorer, grâce à l’expertise de ses adhérents et avec l’aide de personnalités qualifiées, les voies de réforme possibles de notre système de protection sociale, en matière de retraite, de prévoyance, de couverture du risque « dépendance » et d’action sociale. Il s’agira de réfléchir aussi bien sur les caractéristiques de ces réformes, les modalités de mise en œuvre, les périodes de transition que sur la gouvernance du système cible. Les conclusions de ces travaux pourront être rendues publiques sous forme de publications, de colloques ou encore de tables rondes.

À fin 2018, l’association regroupe six institutions :

- la CARCDSF (Caisse autonome de retraite des chirurgiens-dentistes et des sages-femmes,

- la CARPV (Caisse autonome de retraite et de prévoyance des vétérinaires),

- la CAVEC (Caisse d’assurance vieillesse des experts-comptables et des commissaires aux comptes),

- la CAVP (Caisse d’assurance vieillesse des pharmaciens),

- la CPRN (Caisse de prévoyance et de retraite des notaires),

- la CRPN (Caisse de retraite complémentaire du personnel navigant professionnel de l’aéronautique civile).

Les résultats de l'enquête montrent que les affiliés de la CAVP, comme ceux des autres Caisses libérales, sont particulièrement attachés à leur Caisse de retraite professionnelle, se sentent fortement concernés par l’avenir de leur régime de retraite, et qu’ils seront très attentifs à la réforme qui doit être menée.

Pour consulter l'intégralité des résultats, cliquez ici.

Le 5 juin dernier, Monique Durand, Présidente de la CAVP, Philippe Berthelot, Vice-président, et Marc Legaux, Directeur, ont été reçus par le Haut-Commissariat à la réforme des retraites.

Au cours de ce rendez-vous, certains points ont été précisés par le HCRR. Le projet de réforme sera présenté fin 2018-début 2019 avant que ne s’ouvre la procédure parlementaire. Il ressort des échanges que si rien n’est arbitré à ce stade, le Président de la République est déterminé à faire aboutir cette réforme du système des retraites.

Dans l’hypothèse où le principe du guichet unique était reconduit, les institutions actuelles pourraient devenir de simples centres de gestion du régime universel, celles-ci utiliseraient alors des processus de gestion et des systèmes d’information unifiés. Il a été précisé que, n’entrant pas dans le périmètre de la réforme, les régimes invalidité-décès conserveraient leurs spécificités, sauf volonté contraire des organismes gestionnaires. Concernant les régimes de retraite complémentaire actuels, il n’y a aucune certitude quant à leur maintien même si certaines spécificités professionnelles seront conservées. S’agissant de la capitalisation, Emmanuel Macron a indiqué que le futur régime serait exclusivement géré selon la technique de la répartition à laquelle les Français sont culturellement très attachés. Les régimes fonctionnant par capitalisation seront donc écartés du périmètre du régime universel.

La question du régime complémentaire par capitalisation

À cet égard, le régime complémentaire des pharmaciens constitue un cas particulier dans le paysage de la retraite obligatoire. Dans la mesure où il n’a pas vocation à intégrer le futur régime universel, il conviendra de trouver le cadre juridique le plus approprié pour en poursuivre la gestion en préservant le caractère obligatoire des cotisations. Pour ce faire, un accord de la profession sera sans doute nécessaire, ce qui pourrait potentiellement permettre d’affilier l’ensemble des pharmaciens indépendamment de leur mode d’exercice. La CAVP a rappelé que l’affiliation en capitalisation avait été rendue obligatoire en 2015 à la demande de l’État et estime que la réforme ne doit pas conduire à ce que les pharmaciens cotisent davantage que les autres professionnels libéraux pour un même niveau de revenu. La fixation de l’assiette et du taux du régime universel devra donc garantir un taux d’effort global comparable pour tous les Libéraux.

Le HCRR a indiqué que l’assiette du régime universel n’était pas encore définie. Quant au taux de cotisation du futur régime universel, il devrait se situer entre 27 et 28 %, un niveau qui correspond aujourd’hui à celui supporté par les salariés et leurs employeurs au titre du régime général et des régimes Agirc-Arrco. Conformément aux engagements de campagne du Président de la République, le HCRR a rappelé que les indépendants devraient bénéficier d’un taux réduit et, le cas échéant, d’un dispositif à deux tranches.

La CAVP a pour sa part insisté pour que le paramétrage du régime universel ne revienne pas à priver de financement les régimes professionnels actuels en saturant la capacité contributive de leurs affiliés, ce qui remettrait en cause l’existence même des régimes professionnels complémentaires.

Quant à la question des réserves constituées par les régimes auxquels le régime universel viendrait se substituer, celle-ci sera traitée au second semestre 2018. La CAVP sera pour sa part très attentive à ce que les intérêts des pharmaciens soient préservés et à ce que les Caisses de retraite les plus prévoyantes ne soient pas pénalisées au bénéfice de celles qui n’ont constitué aucune réserve.

À l’occasion de la 2e édition des Rencontres de la CAVP, Monique Durand, sa Présidente, a présenté la vision et le projet portés par l’institution en présence des décideurs de la profession et de relais d’opinion. Dans le contexte de la réforme systémique des retraites que souhaite engager le Gouvernement, cet événement était pour la CAVP d’une importance capitale.

« Cette 2e édition de nos Rencontres a une résonnance

particulière à l’heure où le Gouvernement s’apprête à réformer en

profondeur le système des retraites pour le simplifier, lui apporter de

la lisibilité et assurer une plus grande équité entre les Français, a souligné Monique Durand, Présidente de la CAVP. L’objectif

de cette réforme se traduit dans une promesse : un euro cotisé donnera

les mêmes droits à tous. Dans son programme présidentiel, Emmanuel

Macron a par ailleurs fait figurer le point suivant : mettre les régimes

de retraite professionnels au service du financement des entreprises.

Or, structuré autour de trois piliers, un régime de base,

un régime complémentaire par répartition et un régime complémentaire par

capitalisation, la retraite des pharmaciens libéraux est un modèle

atypique au sein du paysage des retraites français. Nous sommes les

seuls professionnels libéraux dont une partie de la retraite obligatoire

est gérée par capitalisation depuis 1962, ce qui fait de la CAVP le

plus ancien des fonds de pension français et le second par le montant

des engagements.

Notre régime permet à la fois de sécuriser les pensions de

retraite et de faire face aux difficultés démographiques. En permettant

aux pharmaciens de se constituer, au-delà des pensions de répartition,

un complément de retraite par capitalisation obligatoire sécurisé par

des dispositifs prudentiels stricts, la CAVP remplit pleinement sa

mission sociale. Notre régime de capitalisation, optionnel jusqu’en

2009, a été rendu intégralement obligatoire selon les revenus des

affiliés, en 2015, à la demande des pouvoirs publics et en cohérence

avec les normes européennes.

La constitution de réserves dans le régime complémentaire par répartition témoignant de l’esprit de responsabilité qui a toujours animé les administrateurs de la CAVP, et le développement du régime complémentaire par capitalisation font de la CAVP un investisseur institutionnel de première importance sur la place financière, qui contribue significativement au financement de l’économie réelle. La CAVP bénéficie d’une crédibilité technique incontestée en matière de gestion financière sur de multiples classes d’actifs et s’appuie sur une organisation associant plusieurs dizaines de partenaires financiers français et internationaux.

La réforme gouvernementale est donc pour la CAVP une formidable opportunité de valoriser son modèle et de l’ériger en modèle des retraites de demain.

Notre projet ?

• Limiter l’assiette du futur régime universel au plafond de la

Sécurité sociale (comme le demandent les représentants des professions

libérales) et réduire les taux applicables aux Libéraux conformément aux

engagements pris par le Président de la République qui, par ailleurs,

avait indiqué vouloir conserver les régimes de retraite complémentaires.

• Maintenir, au-delà du futur régime universel, un régime

complémentaire professionnel obligatoire par capitalisation et une

couverture prévoyance.

• Conserver la propriété des réserves constituées dans le régime

complémentaire par répartition par le seul effort de surcotisation des

pharmaciens libéraux (1,3 milliard d’euros) pour couvrir les déficits

techniques à venir et les affecter à l’amélioration des garanties de

leur régime de retraite par capitalisation et de leur couverture

prévoyance.

Je dirai pour conclure que notre modèle est 100 % en phase avec celui du Gouvernement.

L’expérience et l’expertise reconnue du plus ancien fonds de pension obligatoire français, le second par le montant de ses engagements, pourraient inspirer les responsables publics pour construire le modèle de financement des retraites de demain. Nous nous employons à le faire savoir. »

Photos :

• Monique Durand à la tribune : photo 1

• Didier Blanchet à la tribune : photo 2

• Vincent Touzé à la tribune : photo 3

Pour accéder aux présentations des deux experts intervenus lors des Rencontres 2018 de la CAVP, cliquez ci-dessous :

- Didier Blanchet, Directeur des études et synthèses économiques à l'Insee : « Équilibre des régimes de retraite et transition démographique »

- Vincent Touzé, Économiste au département des études de Sciences-Po : « Les retraites françaises à l'heure de la capitalisation »

Dans le cadre de la réforme systémique des retraites que souhaite engager le Gouvernement, et à l’occasion de la phase de consultation organisée par le Haut-Commissariat à la réforme des retraites, Monique Durand, Présidente de la CAVP, et Marc Legaux, Directeur de la CAVP, ont été reçus, le 21 décembre dernier, par Jean-Luc Izard, secrétaire général du Haut-Commissaire à la réforme des retraites, et Christian Bourguelle, conseiller systèmes d’information.

Au cours de ce rendez-vous, le secrétaire général a précisé un certain nombre de points.

Le régime de base des Libéraux sera intégré au futur régime de retraite universel. Une majorité des régimes complémentaires seront également « éligibles » à la réforme même si, a précisé Jean-Luc Izard, rien n’était arbitré à ce stade du processus.

L’objectif central de la réforme en cours de préparation est la recherche d’une plus grande équité à laquelle aspirent les Français. En effet, le système actuel organisé en silos est ancien et devenu inadapté en raison notamment de la diversité des parcours professionnels, des changements de statuts de plus en plus fréquents et de la mobilité accrue des actifs. Pour autant, la question du taux de cotisation au régime universel de retraite pour les professionnels indépendants devra être étudiée de même que l’accompagnement des jeunes professionnels. Quant à l’assiette du régime universel, elle sera vraisemblablement supérieure au montant du Plafond annuel de la Sécurité sociale, car une assiette égale au montant du PASS n’aurait pas de sens en ce qu’elle reproduirait l’assiette actuelle de la Caisse nationale d’assurance vieillesse (CNAV). Un espace pour les régimes complémentaires obligatoires ou optionnels est possible, a ajouté Jean-Luc Izard. La spécificité du régime par capitalisation des pharmaciens lui assure à cet égard une légitimité incontestable.

Les pharmaciens libéraux attachés à leur système de retraite

La Présidente de la CAVP a quant à elle avancé plusieurs arguments à prendre en considération au premier rang desquels l’attachement des pharmaciens libéraux à leur Caisse de retraite professionnelle de même qu’à leur système de retraite dont le régime complémentaire possède la caractéristique de combiner répartition et capitalisation : un système robuste qui a traversé les épreuves du temps. Monique Durand n’a par ailleurs pas manqué de souligner l’esprit de responsabilité qui anime les professionnels libéraux qui ont su constituer des réserves pour faire face aux périodes où la situation démographique est moins favorable. Monique Durand a également insisté sur la nécessité d’une certaine souplesse qui avait guidé la création des classes de capitalisation à niveau choisi. En effet, avec l’achat de son outil de travail, l’assiette de cotisations d’un pharmacien peut, à certaines périodes de sa vie professionnelle, ne pas correspondre au montant de ses ressources disponibles. Ce constat justifie de donner à chaque pharmacien la latitude de financer sa retraite en fonction de ses contraintes économiques.

Sur le plan du calendrier, le Président de la République pourrait prendre la parole en février ou mars pour exposer dans ses grandes lignes la réforme aux Français et donner sa feuille de route. Un projet de loi devrait être présenté, ensuite, au tournant de l’année 2018-2019.

« La réforme des retraites que souhaite engager le Gouvernement mobilise fortement les administrateurs et les équipes de la CAVP, souligne Monique Durand. Nous allons engager un dialogue avec l’ensemble des parties prenantes du dossier et porter un projet cohérent avec les objectifs de la réforme élaborée par les pouvoirs publics, mais respectueux des intérêts des pharmaciens libéraux, des spécificités de notre profession et des atouts de notre régime complémentaire. Nous y serons très attentifs. »

Pour aller plus loin

- Consultez des documents complémentaires...