L’article 18 de la loi de financement de la Sécurité sociale pour 2024 modifie le calcul de l’assiette des cotisations sociales des travailleurs indépendants à compter du 1er janvier 2025.

Les cotisations et contributions sociales (CSG, CRDS) sont désormais calculées sur une même assiette correspondant au revenu dit « superbrut » (chiffre d’affaires après déduction des charges professionnelles ; hors cotisations et contributions sociales) auquel est appliqué un abattement forfaitaire de 26 %.

Cet abattement ne pourra être ni inférieur à un montant plancher ni supérieur à un montant plafond :

• le montant plancher est fixé à 1,75 % du PASS,

• le montant plafond est fixé à 130 % du PASS.

Concomitamment, et de manière liée, cette réforme s’accompagne d’une hausse des barèmes de cotisations d’assurance-maladie et d’assurance vieillesse de base à partir de 2025, ces révisions de barème permettant de compenser partiellement la baisse des prélèvements sociaux liée à la réduction de l’assiette de CSG et CRDS.

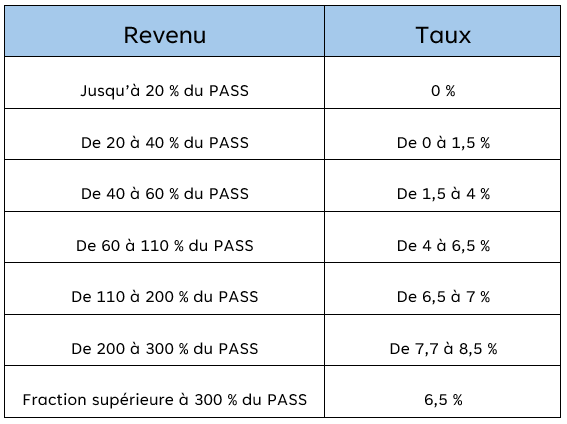

Révision du barème des cotisations maladie par tranche de revenus

Révision du barème des cotisations d’assurance vieillesse de base

- Le taux de la cotisation de la tranche 1 (revenu compris entre 0 et le montant du PASS) passe de 8,23 % à 8,73 %, et permet l’acquisition au maximum de 557 points par an.

- Le taux de la cotisation de la tranche 2 (revenu compris entre 0 et cinq fois le montant du PASS) reste inchangé à 1,87 %, et permet l’acquisition au maximum de 25 points par an.

Pour rappel, la cotisation retraite de base des professionnels libéraux ne peut pas être calculée sur une assiette inférieure à 450 fois le Smic horaire en vigueur au 1er janvier, ce montant n’étant pas proratisé en cas d’année incomplète.

Afin de compenser la baisse des prélèvements sociaux par une hausse équivalente des cotisations au régime complémentaire, il sera appliqué, à la demande de l’État, un taux d’appel de 105,4 % à la cotisation du régime complémentaire par répartition.

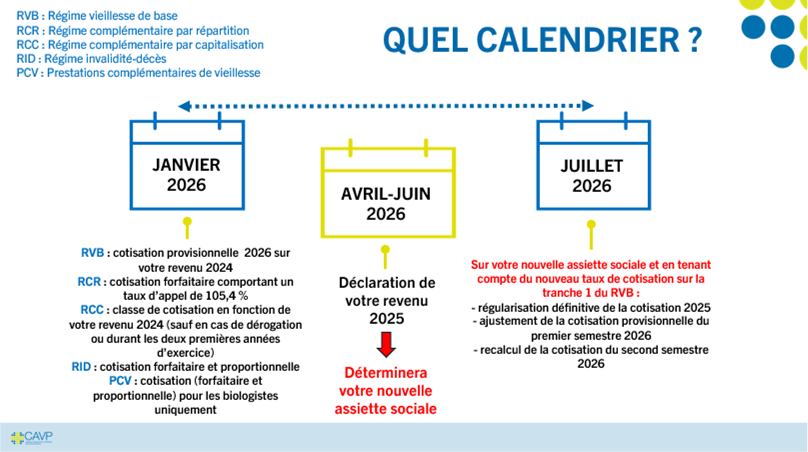

Les revenus de l’année 2025 n’étant connus qu’en juillet 2026 (à l’issue de la période de déclaration des revenus), la baisse de CSG-CRDS découlant du changement d’assiette au 1er janvier 2025 ne sera effective que lors de la régularisation intervenant en juillet 2026. Afin de faire coïncider la baisse de CSG-CRDS et le prélèvement des cotisations sociales, celui-ci ne sera pris en compte qu’au moment de la régularisation des cotisations sociales 2025, soit également en juillet 2026.